|

[文/不雅察者网专栏作家陈经] 2025年,中国汽车出口增长30%!这个收获有些无意,仔细分析后,其实是中国汽车详细实力阻抑进步的合剃头展。

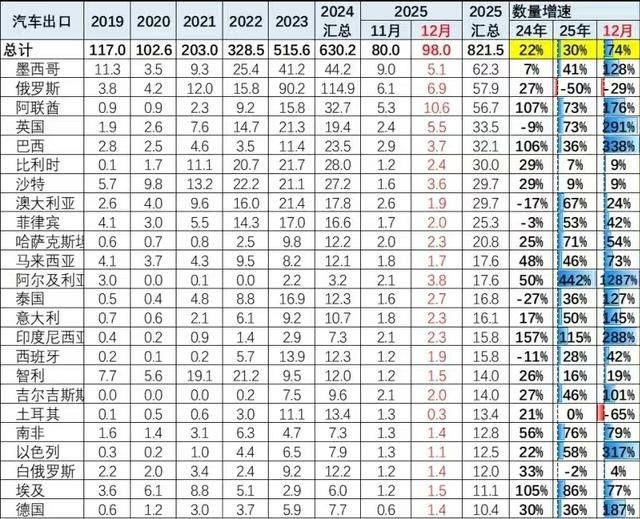

2021年起相接四年高增长之后,2024年中国汽车出口比较2020年翻了6倍之多,基数照旧很高,再要高速增长勤恳很大。 2025年头,乘联会(中国汽车流畅协会乘用车市集信息联席分会)等机构对全年出口增长预测为10%。这个数字照旧比较保守的,乘联会给出了两个较大不利身分:一是俄罗斯市集因俄乌冲突忽然出现“真旷地带”,一举成为中国汽车最大出口市集,但2025年因俄政策休养势必要大幅下滑;二是欧洲市集会国汽车濒临关税压力,中欧谈判阻力很大。 果如其言,2025年对俄罗斯汽车出口如实断崖下降了。2024年对俄出口约114.9万辆,2025年跌至57.9万辆,大跌49.6%。俄罗斯经济不景气,2025年新车销量跌16.4%至140万辆,市集限制出现萎缩,另外,俄罗斯还相接上调入口汽车报废税,关闭中亚平行入口灰色渠谈,特地适度了中国汽车入口。 2025年,关税战、一些国度针对中国的汽车斥地贸易壁垒,新闻影响力很大,让东谈主为中国汽车出口执把汗。但中国汽车的全球品牌贯通、新能源车上风、价钱上风、海运物流、营销汇注等多方面都有全地点跨越,在2025年让汽车出口再现破裂之势。2026年,这些上风有望引颈中国汽车出口再创佳绩。

2019-2025年中国汽车出口国别走势乘联会通知长崔东树统计 汽车出口国别统计中,2025年俄罗斯跌掉一半,白俄罗斯、土耳其无增长,但其它市集无边有高速增长。珍爱国别统计汇老是821.5万辆,与海关的832.4万辆有约11万辆互异,是因为有少许向保税区出口的,不决去处。 从2021年起,上表所列统统国度市集对中国汽车的入口量都有大幅增长。如果不计俄罗斯,2024对其它国度的出口是515.3万辆,2025年增至763.6万辆,增长48%!多个遑急市集有50%以上的增速。因此,2025年骨子是中国汽车出口再度爆发的一年,数据上被对俄出口的大降掩饰了,骨子是全面破裂。 2020-2025年中国汽车出口年增长率,单元万辆,裁撤俄罗斯更能代表全球市集趋势 2024年,中国汽车出口增速22%,2025年增速30%似乎进步未几,还不如2023年57%。但2024年对俄罗斯之出门口增长21%,2025年的48%可以说是再行加快了,比2023年的36%都高了。而2023年总体增长57%,是俄罗斯市集从2022年的15.8万辆无意暴增至90.2万辆,拉高了增长率。2025年的汽车出口,可以说是2023与2024这两年一边增长一边积聚力量之后的再度加快。 看到这样的数据,应该对中国汽车竞争力有信心。这不是一般性的当然增长,也不是低基数情况下的高增长,而是超乎寻常的经济事件。在一些国度,中国汽车是碾压式地参加,完全不怕竞争。 {jz:field.toptypename/}从研发坐褥体系来说,中国汽车与异邦汽车是两类居品。中外汽车之间谈不上竞争,性能主见与价钱互异太大。而异邦汽车只消依靠市集竞争力之外的身分看护份额,压根不敢公谈竞争。马斯克以为如果放开来竞争,中国汽车会占领绝大部分市集。 2025年中国汽车出口再行加快增长,其能源是外洋市集心智贯通上有了“从量变到质变”的破裂。越来越多异邦东谈主意志到不买中国汽车是蹧跶钱的步履,就连《华尔街日报》等媒体上,时常都有盛赞中国电动车的报谈,这在往日是不可念念议的。

经由数年陶冶,中国脉土市集也看剖判了国产车、新能源车的广大上风,外资车要么大幅降价、要么改善性价比、要么转向新能源接轨中国市集,照旧无法依靠那些仍抱着“同意为异邦品牌额外付费”的沉沦贯通的客户寻找出息。 全球市集的心智贯通也出现了访佛的变化,从违背感性决议的“高价买低质车”,转向平素的“买中国廉价高质车”。全球对中国汽车的需求还看不到极度,固然一些国度市集时常受到干涉,因为政事和经济身分打压中国车企。但这些干涉并非中国汽车出口的“大逻辑”,过于强调勤恳就会漠视不可屈膝的大趋势。 最大的经济旨趣是,中国汽车是一种全球性福利。以前一些国度还有败坏性的想法,企图打压中国汽车,指望在竞争中压倒中国。中好意思来往摊牌对决的终结,让这种幻想透澈防碍了。一些国度至极是中小国,对中国车企斥地不容,压根影响不了中国汽车出口的狂飙突进,只会让我方国度福利受损。2025年多国的情况诠释,即使是对中国敌意不小的国度,也想引入中国汽车,不再奴隶好意思国。 典型就如比亚迪2025年出口105万辆,大增145%,初次反超福特,全球销量置身前五。一朝外洋客户贯通平素化,能公谈对待中国汽车,按平素的逻辑遴荐,中国品牌销量势必会有高速增长。笔者在浏览国际新闻时,发现比亚迪时常被手脚中国汽车的代表而说起,这等于是自愿的告白。这种心智陶冶,光靠车企在外洋按成例套路营销是无法已矣的,这与中国在国际上先进强健的形象破裂关系极大,也与中国汽车工业的全体强健关系。

从具体的汽车企业出口散布来看,奇瑞、比亚迪出口超百万辆成为王人备主力,两家2025年出口永诀增长20万、62万辆,占了全年汽车出口增长接近一半。比亚迪已是全球最着名的中国汽车品牌,出口势头强盛,将在2026年对奇瑞发起挑战,争夺出口第一。 此外,上汽出口也近100万辆,与奇瑞、比亚迪组成出口第一集团。长安(含长安福特、睿蓝等)、祥瑞(含沃尔沃等)、长城集团2025年出口销量在56万-63万辆之间,组成汽车出口第二集团。北汽、东风、重汽、江淮、江铃、一汽、广汽出口销量在13-31万辆之间,是第三集团。 出口不到10万辆的还有十余家企业,其中零跑、小鹏等新势力出口增速可不雅。特斯拉中国、光束汽车(长城与良马合伙的独处出口公司)等外资主导的公司也有10万-30万的出话柄力。 可以看得出来,有一定实力的汽车出口企业数目许多,自主、合伙、外资、新势力种类浩繁。自主品牌占总出口的88%,合伙车企出口也有一定进程增长。外资企业汽车出口是新出现的业务,现在只消特斯拉,不外丰田也要到上海独资设厂了。 业界现在的愤激是车企数目迷漫竞争极为利弊,时常有“淘汰赛”的弥留感。但依托出口业务,全体而言各企业的骨子情况比预见中要好。比如2025年上汽乘用车出口占销量的60%、长城汽车38%、江淮汽车58%、悦达起亚68%、江铃汽车43%、上汽大通42%、北京当代39%、北汽乘用车46%。出口对企业经营阐扬了撑持性作用,而原土市集阐扬可以的比亚迪、祥瑞、奇瑞等自主车企,也在纷繁纵脱开拓出口市集。全体上,出口仍只占自主企业汽车销量的24%,发展空间还很大。

海关数据涌现,2025年中国汽车出口金额9950亿元,增长21.4%,另外汽车零部件还有900多亿好意思元出口。而2025年汽车类社会破费品零卖总数49789亿元,下降1.5%,主如果受汽车价钱下降负担。因此,出口是车企极为遑急的增量市集,一些企业照旧是“之外补内”的模式,依靠外部收益参与里面的利弊竞争。 笔者以为,因为有出口的特殊上风,中国车企能“活下来”的数目,可能会比联想的多。中国里面市集的竞争让东谈主畏缩,艾睿铂呈报预测,2025年中国市集新能源车129家品牌中,到2030年仅15家能已矣财务可不绝发展。中国汽车市集全球价钱最低、要求最高,赢家与输家的距离是生活与淘汰。

2025年日本车企集团全球与日本市集销量 其它汽车大国,车企集团数目一般是1-4家,比如韩国只消当代起亚一家,德国事人人、梅赛德斯-飞驰、良马三家。日本是个例外,固然正在中国汽车压力之下合并,但也有8大车企集团——丰田、日产、本田、斯巴鲁、马自达、三菱、铃木、五十铃。 2025年日本汽车市集销量只消456万辆,从1990年的778万辆阻抑萎缩,如果只在原土竞争,压力会极大。但日本车企在外洋发展可以,如铃木集团2025年全球销量329万辆,印度市集的184万辆销量成为王人备主力。马自达、斯巴鲁、三菱在日本国内都只消10万多辆的销量了,多年来都是靠外洋市集。五十铃在日本销量只消7.7万辆了,外洋有44.7万辆。 日本车企研发坐褥的“硬实力”与中国车企差距较大,至极是新能源车过于逾期。2023年汽车出口被中国独特了,但依靠在其它国度建厂坐褥,2025年日本车企外洋销量高达2040万辆,大幅率先中国车企的800多万辆,这都是中国车企能去竞争的肥饶市集。这也诠释,如果要深度参与外洋竞争,中国车企到其它国度建厂、合伙、乃至改造部分产业链配套是必须的,不成只靠出口。 如果把眼神投向外洋市集,中国车企可能会是“放大版”的日本车企情势。由于中国研发与坐褥智力远强于日本,存活的车企集团数目应该比8家多。原土市集竞争利弊,不少车企集团很可能会失去原土存在感,但主要销量在外洋,现在一些公司照旧是外洋销量独特原土了。 好音问是,全球多国对中国汽车气派总体上转向积极,近期有不少进展,2025年俄罗斯之外48%的增速即是极强的信号。这些高增长国都不是就怕发生的,那些本国不坐褥汽车的、本国车企实力不彊的,就将中国汽车视为廉价高质的福利,乐于引进来与其它国度汽车竞争,无论是径直销售照旧坐褥拼装都接待。

在2025年中国汽车出口前10标的国中,墨西哥、阿联酋、英国、巴西、澳大利亚、菲律宾、哈萨克斯坦增长率在36%-73%,沙特、比利时也有增长,完全覆盖了俄罗斯的出口减少。2025年,快乐飞艇下载中国汽车出口市集散布光显平衡多了,首位市集销量约为第十位的3倍,而2024年是8.6倍。前十之外,马来西亚、阿尔及利亚、意大利、泰国、印尼、吉尔吉斯斯坦、南非、以色列、埃及、德国2025年都有36%以上的增长,年出口独特10万辆,其中一些畴昔有望参加前十。 以英国为例,2025年入口中国汽车33.6万辆,同比大增73%。英国汽车工业加快凋残,2025年汽车产量同比降15.5%,跌至76.5万辆,是1952年以来最低,而2016年还有170万辆。搞成这样,英国脉土汽车工业也没什么好保护的了,要靠异邦车企来建厂,况兼这些工场还时常被关厂,坐褥条目也不睬想。 英国政府对中国汽车政策较为友好,只消10%的全球并吞基准关税。2024年10月,英国生意和贸易大臣雷诺兹明确暗示不贪图效仿欧盟,不会对中国电动汽车加关税。中国电动车有价钱上风,可以匡助英国已矣绿色转型标的。英国还积极勾引中国车企投资,将中国车企视为复苏要道。 英国首相斯塔默1月中国看望时,两边重磅互助效力中就有,奇瑞商用车将欧洲总部落户利物浦。英方还经营与中方探讨,奇瑞汽车接办捷豹路虎在英国的一座工场。2005年上汽收购MG罗孚后,保留了英国设计体系和长桥工场,到2025年MG在英国和欧洲年销量超30万辆,成为欧洲增长最快汽车品牌之一。 由此可见,英国在中好意思欧博弈中,遴荐了求实互助而非贸易保护,即使是与好意思国关系最近的盟友,也不会傻到不顾自己利益与中国作对,只消中国企业实力强健,互助契机不会少。 另一个例子是澳大利亚,2025年入口中国汽车29.7万辆,同比大增67%。澳大利亚完全莫得汽车制造业,2017年关掉了临了一家工场,也就莫得汽车工东谈主休闲的问题。澳大利亚汽车一王人靠入口,2025年中国汽车市集份额20.9%,独特泰国排第二。笔据中澳自贸协定,中国汽车入口是零关税。澳大利亚政府官员访佛英国,未效仿欧盟对中国电动车加征关税,也不睬会好意思国的施压。 加拿大政府对中国汽车的气派也出现了光显改造。2024年8月特鲁多政府奴隶好意思国,对中国电动汽车加征100%附加关税,但好意思国反而要吞并加拿大,还要对加拿大加关税,导致加拿大经济情况欠安。加拿大总理卡尼1月访华,休养对华电动车政策,改用配额制,从运转的4.9万辆增至第五年的7万辆,配额内税率6.1%。 加拿大有约150万辆汽车产能,主要企业是Stellantis、福特、通用等,亦然好意思国的几大车企集团,算是北好意思传统车市体系的一部分。因此,加拿大对中国汽车相对严慎地放开市集,里面也有反对声息。但在经济压力、绿色转型、农渔业对华出口、勾引中国车企投资等探究之下,加政府仍然遴荐了有条目放开。 英澳加是所谓“五眼定约”的成员,地缘策略上算是好意思国铁杆,但在对中国汽车的气派上都与好意思国光显不同。其它国度更是如斯,即使对中国汽车斥地不容,主要探究亦然原土汽车工业发展。 阿联酋2025年入口中国汽车57.2万辆,增长73%,而2024年增长了107%。近年高速增长后,阿联酋照旧成为中国汽车第三大出口市集。阿联酋是海湾互助委员会(GCC)成员,对整车入口并吞征收5%关税,转口贸易辐掷中东、非洲,对中国汽车无厌烦,无腹地化要求,还要向电动车转型。中国汽车性价比上风大,对阿联酋高温妥贴可以,当地同意妥贴电动车发展,照旧成为中国混动车出口最多的市集。2025年上半年,中国汽车占阿联酋新车注册约16%,仍大幅逾期于日系,当地仍是燃油车主导。因此,中国汽车对阿联酋出口,后劲还很大。 许多莫得汽车腹地化要求的发展中国度,都访佛阿联酋市集,当地入口中国汽车高速增长但没什么焦点新闻,没事即是最佳的事。 墨西哥2025年以62.5万辆成为中国汽车最大出口市集,同比增长41%。中国车在墨西哥有显赫性价比上风,也将墨手脚跳板发射北好意思、拉好意思市集,因此独特了对俄罗斯出口。但2026年,墨西哥很有可能将中国汽车关税从20%上调至50%,向好意思邦交“投名状”。这将是本年中国汽车出口的最大顶风之一,但并非无力嘱咐。一是可以腹地化建厂,二是分散投资,不再将墨西哥手脚区域辐掷中心。对墨西哥出口的衰败冲击,将比俄罗斯2025年的下降进程要小得多。 巴西、阿尔及利亚、印度尼西亚等中国汽车高速增长的市集,都有原土化要求,也都在提高对中国汽车的入口关税,因此需要建拼装厂嘱咐关税问题。墨西哥还有北好意思零部件占比要求,难度更高。 另一个比较勤恳的市集是土耳其,2025年中国汽车出口在土耳其莫得增长,因为2024年加了40%关税,在当地建厂能免关税,又要求改造电动车三电等中枢时代。

从汽车出口区域市集来看,汽车坐褥实力一般的中南好意思、中东、东南亚、非洲、大洋洲、亚洲其它地区,2025年增长都可以。前苏联地区是份额吃到顶了,总赢得吐一些。 2025年,中国对欧盟出口137万辆,增速43%,但欧盟市集情况是最复杂的。汽车坐褥大国中,好意思国对中国汽车实在封锁,日韩愤激颠倒偏向原土品牌,印度对中国汽车很畏缩,暂时都难有大契机。只消欧盟汽车坐褥实力很强,在中国有很大利益,也给中企一些契机,有“市集换时代”之类的遐想。 欧盟里面列国情况互异很大,需要探究的事情许多。2024年10月,欧盟对中国主力的纯电车加征35.3%反补贴税(加上10%基础关税高达45.3%),还笔据中国几家车企递走运营信息的“配合进程”定不同税率,显得盛气凌东谈主。 这一系列动作之后,激发了2025年对欧出口的担忧。但终结是,2025年出口欧盟137万辆,其中纯电66万辆增16%;插混29.1万辆增347%;HEV混动(中国不算新能源车,欧洲算)20.2万辆增122%;汽油车19.9万辆降15%;还有2.1万辆柴油车。欧盟市集的遑急兴味是,新能源转型比较积极,是中国纯电与插混车的第一大市集。2025年对欧盟汽车出口能高速增长,相配无意。 这也诠释了中国车企的韧性,会积极休养嘱咐政策变化。2025年欧盟放过了插混与HEV,车企就积极推插混与HEV车型,销量增长极高。这亦然因为中国混动车型上风极大,当地破费者积极追捧。在欧盟2025年纯电车销量大增30%的趋势中,中国纯电车固然被征高关税,仍然很有竞争力,也有一些增长。中企在欧洲汽车市集全体份额接近10%,最眉月度份额为15%,不算少了。 在这个数据布景下,就可以联合欧盟与中国谈判为什么以价钱承诺取代高关税了。乖僻的高关税不仅无效,况兼中国冉冉持重、成体系的贸易抨击,其威力对欧洲也有相配的震慑,一些国度经济情况晦气,也需要中国市集。欧盟里面的德国、匈牙利有特殊的中国利益,反对毅力的高关税。欧洲汽车产业转型,需要中国高性价比新能源车参与竞争。欧盟面对好意思国在关税、军费、俄乌、格陵兰等问题上的压迫,需要与中国加深互助嘱咐。 中欧定的价钱承诺不异消高关税,有50万辆的配额。由于中国车企的详细上风,2026年以及之后对欧盟出口增长势能仍在,乐不雅的估量年增长20%,保守的也有10%。预测2026年会有独特100万辆在配额之外。 详细各出口区域情况,中国车企上风大、见解多,高速增长后劲仍有。全球180个国度,绝大大都国度对中国汽车并无至极铁心,对中国汽车贯通马上进步,组成了可不雅的长尾市集;仅有好意思国、印度、欧盟中的数国、俄罗斯、墨西哥、巴西、土耳其等约10个国度时常针对中国汽车各种铁心,占据了大部分的汽车新闻热门。这些热门让中国汽车出口的愤激显得不太好,但骨子情况没这样晦气。 在发生纷争的热门区域,中国汽车通常是大叫大进,因而激发当地反弹,骨子情况不差。仅有好意思国、印度市集实在完全封锁,敌意最大。但就连好意思印市集也不是全无契机,一些车企传出合伙参加的风声,中国汽车的实力让再有敌意的敌手都不成漠视,发展新能源汽车离不开中国。 需要指出,一些国度但愿中国车企去当地建厂、拼装出货,这是平素要求,亦然国际车企集团发展的通行训戒。只消对中国汽车莫得厌烦,中国车企去建厂参与竞争,也有相配的上风,匡助市集份额马上延伸。中国车企依靠出口高速发展,再转到全球建厂扩大份额,还有很大发展空间,完全可以乐不雅预期。

|

备案号:

备案号: